Kur Korumalı Mevduat (KKM), son yıllarda Türkiye’de ekonomik istikrarı korumak ve vatandaşların tasarruflarını güvenli bir şekilde değerlendirmelerini sağlamak amacıyla geliştirilmiş bir sistemdir. Bu sistem, hem döviz kurundaki oynaklıklardan hem de faiz oranlarının dalgalanmasından etkilenmeden kazanç elde etmeyi hedefleyen yatırımcılara hitap ediyor. Özellikle KKM faiz oranı, yatırım kararlarında kilit rol oynuyor.

Peki bu sistem nasıl çalışıyor, avantajları ve riskleri neler? Gelin detaylarıyla inceleyelim.

Kur Korumalı Mevduat (KKM) Nedir?

Kur Korumalı Mevduat, bir çeşit vadeli mevduat sistemidir. Ancak klasik vadeli mevduat hesaplarından farklı olarak, kur farkına karşı bir koruma içerir. Yani TL ile açtığınız bu hesap, vade sonunda eğer kur artışı faiz getirisinden fazlaysa, aradaki fark size ödenir.

KKM’nin Ortaya Çıkış Amacı

KKM sisteminin temel amacı, döviz talebini azaltmak ve Türk Lirası’na olan güveni artırmaktır. Dönemsel ekonomik belirsizliklerde vatandaşların dövize yönelmesini engellemek, aynı zamanda bankacılık sistemini daha istikrarlı hale getirmek hedeflenmiştir.

KKM Hesap Türleri

- TL Vadeli KKM Hesapları: Doğrudan TL yatırılarak açılır. Kur farkı ve faiz getirisi birlikte sunulur.

- Dövizden Dönüşümlü KKM: Yurt içindeki döviz hesaplarının TL’ye çevrilmesiyle oluşturulur. Kur dönüşüm kuru sabitlenir, sonra faiz getirisinin yanı sıra kur farkı da değerlendirilir.

KKM Faiz Oranı Nasıl Belirlenir?

Kur Korumalı Mevduat’ta faiz oranları bankalar tarafından belirlenir; fakat belirli çerçeveler dâhilindedir.

Bankalar Faiz Oranlarını Nasıl Uygular?

Bankalar, TCMB’nin politika faiz oranını baz alarak kendi faiz oranlarını oluştururlar. Ancak bu oran, piyasa koşullarına göre yukarı veya aşağı yönlü değişiklik gösterebilir.

Minimum ve Maksimum Faiz Uygulaması

KKM’de uygulanabilecek minimum faiz oranı, TCMB politika faizine eşittir. Maksimum faiz ise genellikle serbest piyasa şartlarında bankanın insiyatifine bırakılır; ancak bazı dönemlerde üst sınır uygulamaları da görülebilir.

Mevduat Faizi ile KKM Faiz Oranı Arasındaki Farklar

Klasik Mevduat Faizi Nedir?

Vadeli mevduat, belirli bir süre için bankaya yatırılan paranın karşılığında alınan faiz getirisine dayanır. Bu sistemde sabit bir faiz oranı vardır ve kur hareketlerinden etkilenmez.

KKM’nin Ek Koruma Avantajı

KKM sistemi ise hem faiz getirisi sağlar hem de vade sonunda eğer döviz kuru başlangıçtaki kurun üzerindeyse aradaki fark kadar ek kazanç elde edilir. Böylece TL’de kalmanın riskini azaltır.

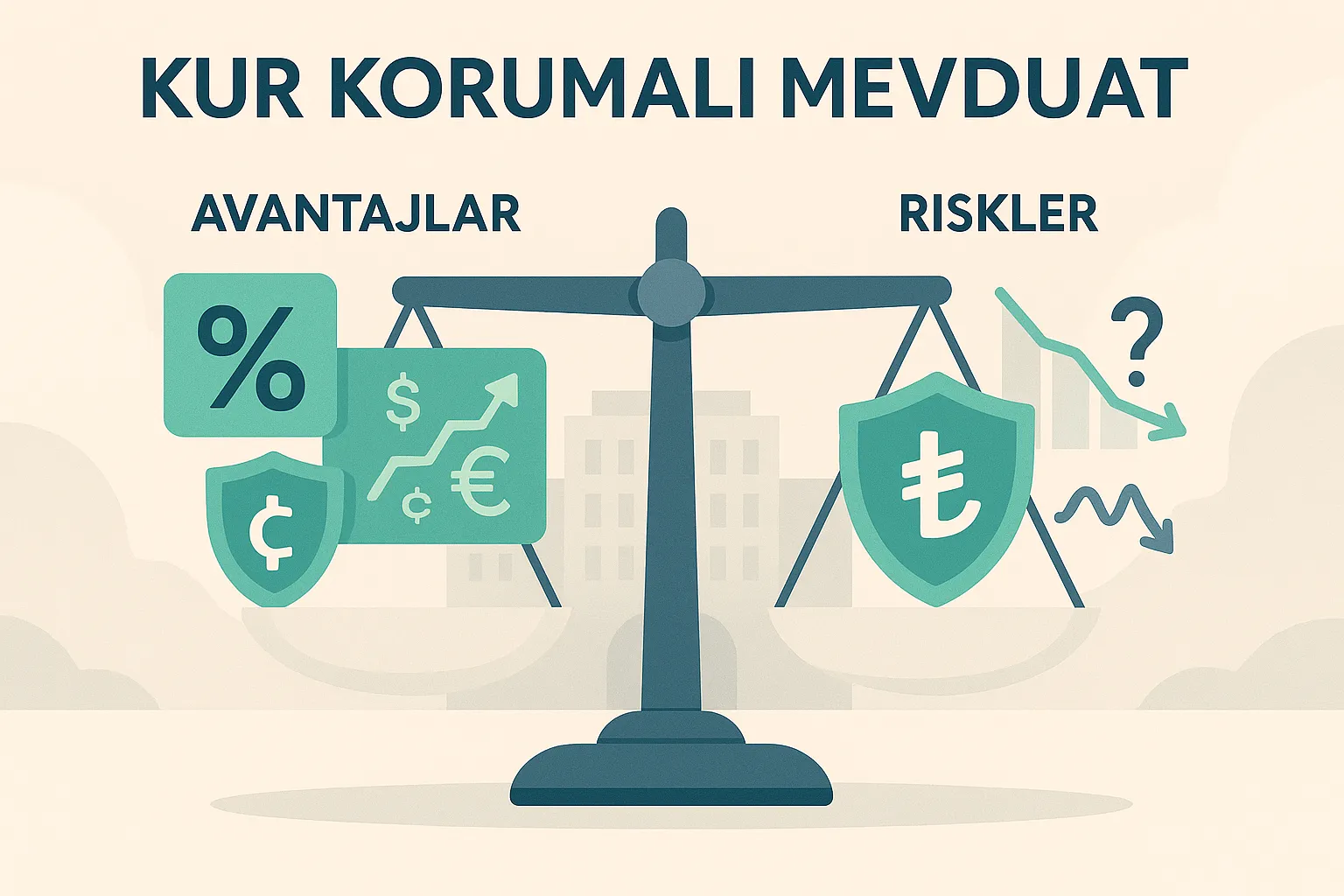

Kur Korumalı Mevduatın Yatırımcıya Sunduğu Avantajlar

Kur Riskine Karşı Koruma Sağlaması

KKM yatırımcısı, dövizdeki yükselişten etkilenmeden hem TL’nin değer kazanmasından hem de kur farkından yararlanabilir. Bu da ciddi bir güvenlik ağı oluşturur.

Devlet Güvencesi ve Güven Duygusu

Devletin bu sisteme verdiği destek, özellikle bireysel yatırımcılar için büyük bir güvence sağlar. Bu güvence, tasarruf sahiplerinin paralarını sistemde tutmalarını teşvik eder.

Sabit Getiri + Kur Artışı İmkanı

Vadeli faiz geliri, zaten sabit bir kazanç sunarken, kur farkı ödemesi ise bu kazancı artırabilir. Özellikle kur artış beklentisi olan dönemlerde KKM, ciddi bir getiri aracı olabilir.

KKM’nin Riskleri ve Dikkat Edilmesi Gerekenler

Kur Düşerse Ne Olur?

Eğer döviz kuru vade boyunca düşerse ya da çok az artarsa, yatırımcı yalnızca faiz getirisiyle yetinmek zorunda kalır. Bu durumda klasik vadeli mevduatla benzer bir sonuç alınır.

Vade Sonunda Yenileme Riskleri

Faiz oranlarının değişmesi veya piyasa koşullarındaki belirsizlik, vade sonunda yeni bir KKM hesabı açarken getiri beklentilerini etkileyebilir.

Alternatif Yatırım Araçlarına Göre Getiri Kıyaslaması

Altın, döviz, borsa veya yatırım fonları gibi araçlarla kıyaslandığında KKM, daha istikrarlı ve öngörülebilir bir gelir sunar. Ancak yüksek getiri potansiyeli arayanlar için her zaman ilk tercih olmayabilir.

KKM’de Faiz Oranları Nasıl Takip Edilir?

Banka İnternet Şubeleri ve Mobil Uygulamalar

Çoğu banka, müşterilerine güncel faiz oranlarını ve kur verilerini uygulamalar üzerinden sunar. Böylece kolayca bilgiye ulaşabilirsiniz.

Piyasa Takip Platformları ve Finansal Siteler

Ekonomi haber siteleri ve bağımsız finans portalları da KKM’ye dair güncel faiz ve kur bilgilerini paylaşır. Bu kaynakları düzenli takip etmek faydalı olacaktır.

Kur Korumalı Mevduatın Ekonomik Etkileri

Kur Korumalı Mevduat sadece bireysel yatırımcıyı değil, aynı zamanda ülke ekonomisini de etkiler. TL’ye olan talebi artırması ve döviz talebini azaltması gibi geniş kapsamlı sonuçları olabilir.

Döviz Talebi ve TL’ye Güven İlişkisi

KKM uygulamaları sayesinde dövize olan aşırı yönelim dengelenebilir. Bu da piyasadaki döviz arz-talep dengesini yeniden kurarak TL’nin değerini korumaya yardımcı olur. Yani sistem, dolaylı yoldan kurun istikrar kazanmasına katkı sağlar.

Bankacılık Sistemi Üzerindeki Yansıması

Bankalar açısından da önemli bir araçtır çünkü TL cinsinden kaynakların çoğalması, kredi verme potansiyelini artırır. Ayrıca bireylerin sistem içinde kalması, mevduat sürekliliği açısından faydalı olur.

KKM Faiz Oranı ve Kur İlişkisi Nasıl Yorumlanmalı?

Yatırımcı için en hassas denge noktası; kur hareketleri ve faiz oranları arasındaki ilişkiyi doğru okumaktır.

Kur Beklentileri Faiz Stratejisini Nasıl Etkiler?

Eğer yatırımcı, önümüzdeki dönemde kurun artacağına inanıyorsa, daha düşük faizli bir KKM bile cazip hale gelir. Ancak kurun sabit kalacağı veya düşeceği düşünülüyorsa, faiz oranı daha önemli hale gelir. Yani yatırım kararı, sadece faiz oranına değil, kur beklentilerine göre şekillenmelidir.

KKM Hesabı Açmadan Önce Bilinmesi Gerekenler

KKM’ye yatırım yapmadan önce bazı teknik detaylara dikkat etmek gerekir.

Vade, Faiz, Stopaj ve Kredi İlişkisi

- Vade Süresi: Genellikle 3, 6, 12 ay gibi seçenekler sunulur.

- Faiz Oranı: Banka tarafından belirlenir ve sabittir.

- Stopaj (vergi): Mevduat gelirlerine uygulanan vergi zaman zaman değişebilir.

- Kredi Kısıtlaması: Bazı bankalarda, KKM hesabı teminat gösterilerek kredi kullanılamayabilir.

Hesap Açma Süreci ve Evraklar

KKM hesabı açmak için banka şubesine gitmek ya da dijital bankacılığı kullanmak yeterlidir. Kimlik, vade tercihi ve hesap bilgileri ile işlem tamamlanabilir.

Sık Sorulan Sorular (SSS)

1. KKM hesabı dövizle mi açılır?

Hayır, TL cinsinden açılır. Dövizden dönüşümlü KKM ise dövizin TL’ye çevrilmesi sonrası oluşturulur.

2. Kur farkı nasıl hesaplanır?

Vade başındaki kur ile vade sonundaki kur karşılaştırılır. Eğer kur artışı faiz getirisinden fazlaysa, aradaki fark ödenir.

3. KKM hesabı vadeden önce bozulursa ne olur?

Vadeden önce hesap bozulursa kur farkı ödemesi yapılmaz, yalnızca kazanılan faiz ödenebilir.

4. KKM faiz oranları neye göre değişir?

TCMB politika faizi ve bankaların kendi stratejileri doğrultusunda belirlenir.

5. Tüm bankalarda KKM hesabı açılabilir mi?

Evet, KKM uygulamasına katılan tüm bankalarda bu hesap türü açılabilir.

6. KKM getirisi sabit midir?

Faiz getirisi sabittir, ancak kur farkı değişkendir ve bu da toplam getiriyi etkiler.

Sonuç ve Genel Değerlendirme

Kur Korumalı Mevduat, Türkiye’de yatırımcıların hem kur dalgalanmalarına karşı korunmasını sağlamak hem de TL’ye olan güveni artırmak amacıyla sunulan yenilikçi bir finansal enstrümandır. KKM faiz oranı, yatırımcı için kritik bir belirleyici olmakla birlikte, tek başına yeterli değildir. Kur hareketleri, faiz beklentileri ve yatırım hedefleri birlikte değerlendirilmelidir.

Bu sistemin avantajları kadar bazı riskleri de vardır. Ancak özellikle piyasa koşullarının belirsiz olduğu dönemlerde, KKM gibi ürünler yatırımcıya güvenli bir liman sağlayabilir.

Türkiye Cumhuriyet Merkez Bankası Resmi Sitesi – KKM Hakkında

✨ Bu yazıda öğrendikle rinizle, KKM ve mevduat sistemleri hakkında çok daha bilinçli kararlar verebilirsiniz.